2009年6月 No.578 Volume 49 コピライト3/4

3.PPV-DVDの現状と課題

(1)現在のビジネスモデル

PPV-DVDのビジネスモデルは、コンテンツパブリッシャーから提供されたテレビ番組や映画などをPPV-DVDとして展開するプラットフォームをヴィジョネアが提供する形となっている。実質的には、PPV-DVDのソフトの企画から原版の制作、ディスクの製造まで一貫した業務をヴィジョネアが請け負う形となっているようである。

また、販売ルートのひとつであるコンビニエンスストアでは、委託販売後の返品が多数にのぼることが多いが、消化率向上のため、コンビニエンスストアとコン

テンツパブリッシャーの連携を図る仲介役としてヴィジョネアが機能するだけでなく、ヴィジョネア自体が販売元・一次卸として返品リスクを吸収することで、

コンテンツパブリッシャーがPPV-DVDに取り組みやすい座組みを提供するケースも増えているようである。

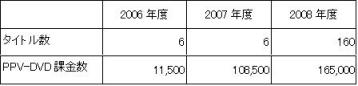

PPV-DVDのタイトル数、課金数の推移は、下表の通りである。

なお、直近の2008年度では、ヴィジョネア内でのPPV-DVD商品の売上げは1億円に近い水準に達した模様である。実数は少ないながらも、着実に成長していることがうかがえる。PPV-DVDの性格上、DVDビデオで発売されているタイトル全てがPPV-DVDとして発売するのに適するわけではないことから、急速な成長は難しいことは理解できるが、第3のビジネスモデルとして確立されたとは言い難いのが現状ではないか。

(2)販売ルート

主な販売ルートは、前述のコンビニエンスストアや家電量販店で、劇場公開映画の前売り券やDVD-BOXの販売促進をはじめとする各種のキャンペーンとしてタイトル毎にサークルK・サンクス、セブン・イレブン、ローソンなどがチャネル限定のキー商品として著名なコンテンツを先行限定販売している。コンビニエンスストアでの発売は、PPV-DVDそのもののプロモーション的な要素もあったため、作品提携というビジネスモデルが選択されたと考えられるが、利用者側からは、どの作品がどのチェーンで販売されているのか分かり難い面もある。また、セル用DVDの販売ルートとしてコンビニエンスストアのシェアはわずか3%に過ぎず(日本映像ソフト協会調べ)、PPV-DVDの一層の成長のためには販売ルートの拡大も必要であろう。また、オンラインストアのAmazon.co.jpでもPPV-DVDの特設ベージが設けられ販売され始めている。セル用DVDのインターネットルートでの販売シェアは16.9%(同)となっており、PPV-DVDの利用方法をWebで詳細に解説することができることもあり、今後の市場の拡大が期待できる。

(3)利用者の視点から

DVDビデオの第3のビジネスモデルとして期待されるPPV-DVDだが、利用者側視点から課題も考えられる。まず、それぞれの支払いが低額とはいえ、複数回にわたって課金決済が必要なことである。PPV-DVDを購入し課金コンテンツを視聴する際、PCで支払いを行いWebマネーを選択した場合には、Webマネーの購入やチャージも必要となる。このような支払いを抵抗なく行なえるかが、一つの普及の鍵となろう。なお、最近この課題を解決するものとして、ポニー・キャニオンが最初の購入費用だけで、収録されている全てのコンテンツの視聴ができるPPV-DVDを発売している。ポニー・キャニオンは最初の視聴から一週間と視聴期間を限定することで、同一のディスクに収録されている全てのコンテンツを視聴することができるようにしている。視聴開始から一週間を経過後に、更に視聴を行なう場合は、これまでのPPV-DVD同様に課金決済手続きを経て視聴が可能となる。このタイプであれば、利用者の支払い機会は1回だけで済む可能性が提供されたことで、購入に至る抵抗感を薄れさせることができるかもしれない。新たなPPV-DVDのビジネスモデルとして注目される。

また、有料コンテンツを視聴した際には、視聴期間を超えて再び視聴をする場合、改めて課金決済を行うことになる。これを何度も繰り返した場合に課金の上限がないことも抵抗があるかもしれない。この点は、DVDの後継規格であるBlu-ray Disc(BD)に対応したPPVBDでは、解決されており、PPVによるレンタルとセルの2つの選択が行なえるようになっている。セルを選択して決済を行なえば、それ以後は課金されることなく何度でも繰り返し視聴することができるわけである。

(4)コンテンツの制約

次に、PPV-DVDとしてリリースできるコンテンツの制約があげられる。セル用DVDの販売数量シェアで25%を占める洋画を始め、劇場用映画を単独でPPV-DVDとすることは難しく、パート2,パート3といったシリーズ展開される作品に限られてしまう。方法論としては一つの映画でも冒頭30分程度を無料視聴とし、残りを課金コンテンツとすることは可能だが、ストーリーの途中で課金決済手続きを行なうことを利用者は嫌うだろうし、コンテンツ提供側も視聴を分断することを望まないだろう。結局、現在、発売されているタイトルに類似した作品しかPPV-DVDに適さないのかもしれない。

最も根本的な問題として考えられるのは、利用者も含めて第3のビジネスとして新しい利用者意識を開拓していかなければならないということである。日本ではDVDを購入する利用者は、コレクター的な存在であるといわれている。マーケット理論で、2割の利用者が8割の市場を支えるといわれるが、セルDVDは更に先鋭化しており、7〜8%の利用者が70〜80%の市場を占めている。また、DVD Boxセットなどの高額商品の場合は、「自分へのご褒美」という購入動機があるともいわれている。このような利用者がPPV-DVDを選択するとは考え難い。また、DVDレンタルの利用者は、DVDを手元に保存するという行為を好まない場合も多い。つまり、観たい時に観たい分だけ視聴できるというレンタル利用者向けのメリットがある反面、手元にDVDを所有することができるということはデメリットになる可能性もあるということである。また、PPV-DVDの注意書きにもある通り、PPVコンテンツがいつまで視聴可能なのか、ヴィジョネアのサービス提供期間が保障されていない点も不安要素といえる。

これまでセルDVDやレンタルDVDの市場を支えてきたコアな利用者ではない、セルとレンタルの境界に存在している利用者層がPPV-DVDを選択するかが、課題ではないか。

Page4/4へ Page3/4